В этом месяце я усиленно насел на кредиты, потому, что смысла их держать я больше не вижу, если раньше я планировал начать их закрывать в июне за счёт прибыли с аренды минивэна и за счёт денег которые мне доложены были вернуть, то когда минивэн сломался и на деньги меня кинули, эта реальность отбросила меня на 3 месяца вперёд, а вернее конечно же назад.

Я даже не считал суммарные потери от только двух этих событий.

- Но если так прикинуть совсем грубо то на минивэн я потерял 3х клиентов, примерно по 90 т.р., причём у меня уже с ними были договорённости. Это 270 т.р..

- Денег мне не вернули 140 т.р. плюс проценты около 30ки, т.е. 170 т.р.

- Штрафы МАДИ 30 т.р. уже погашены и затраты на юриста ещё порядка 20 т.р., ещё 50.

- Ремонт двигателя мне обошёлся в 128 т.р., турбины 17 т.р., это ещё 145 т.р.

635 т.р., На эти деньги я бы смог закрыть треть кредитов ещё в июле, но естественно не закрыл, потому что либо их недополучил, либо потратил.

Я сейчас не считаю потери в крипте, потому, что там сложно это посчитать, слишком много было ошибок допущено. Поэтому возьмём эту цифру.

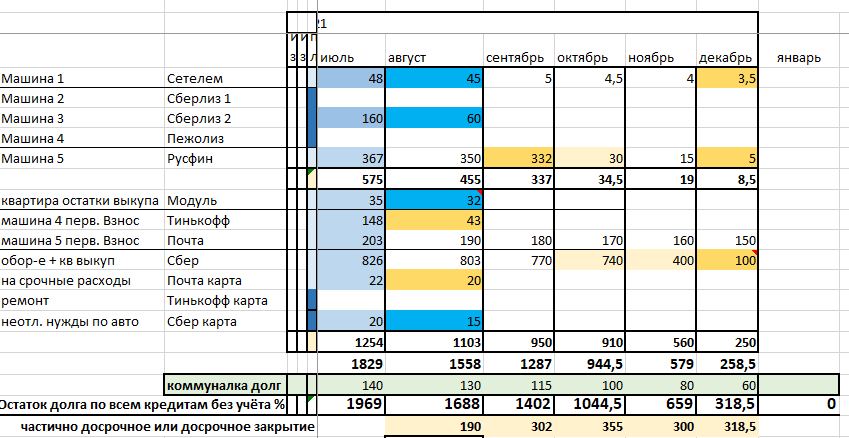

На июль месяц, не считая долгов приставам, долгов по налогам и штрафам, у меня было долгов на сумму 1 млн 969 т.р.

То есть если бы в мае не случилось всё, что случилось, то я бы сейчас был должен 1.969.000 - 635.000 = 1.334.000, а с учётом, что я в месяц закрывал примерно по 250, то наверное даже уже меньше 1 млн.

Но, что случилось то случилось, 3 месяца жизни этими форсмажёрами были грубо отняты. Зато в августе, я стал усиленно закрывать всё оставшееся.

Расчёт закрытых долгов

- Машина 1, Сетелем банк - 40 т.р. (5 т.р. долга оставлено специально, как защиту от приставов) за оптиму 1 в комплектации gtline, которая самая первая 2016 года. По сути машина выкуплена.

Полная стоимость кредита составила 1.442.542 + 17% годовых на 4 (245232р * 4 года) = 2 423 834р, к слову эта машина сейчас стоит раза в два дешевле. Потери на процентах и УТС, грубо 1 223 000р

- Машина 3, Сберлизинг - 62 т.р. последний платёж, пени и выкупной платёж внесён полностью, за оптиму 3, 2018 года в комплектации gt line.

Машина мне обошлась 325 т.р. первоначальный взнос + 35*61 т.р. = 2 460 000 р., сейчас она стоит в районе 1,4 млн, тут получилось чуть выгоднее. Потери на процентах и УТС, грубо 1 060 000р.

- Машина 4 Пежо лиз , Пежо трэвеллер обошлась мне в 2 115 т.р. + проценты первые 2 года, около 5% годовых, (105т.р.*2) + 100 КАСКО = 2 425 000р, остаточная стоимость в текущем состоянии ну 1 800 000 максимум.

Потери на процентах и УТС, 725 т.р. (хорошо, что она больше года уже как выкуплена иначе я бы просто не выжил).

- Машина 2, Сберлиз 1, Оптима в минималке 2018 года обошлась мне в 230т.р. (перв. взнос) + 36*37т.р. + 150 КАСКО + 30 франшиза по ремонту по каско = 1 742 000р, по ней у меня остался долг 50 т.р. за не продлённое каско и штраф ещё за это же. Текущая примерная цена машины 1 млн, потери 742 т.р. грубо.

Рио я сейчас пока не беру.

Итого за все машины, кроме рио я заплатил 2 423 834 + 2460 000 + 2 325 000 + 1 742 000 = 8 950 000. Округлим. 9 млн я отдал за 4 машины.

Теперь считаем остаточную стоимость 1,2 + 1,8 + 1,4 + 1 = 5,4 млн, ну допустим даже 5,5 округлим для удобства расчётов.

То есть банкам и страховым я переплатил с учётом УТС 4 млн. То есть каждый месяц я отдавал просто сторонним организациям, которые за счёт меня зарабатывали 111 111р. Это те деньги которые могли бы остаться со мной если бы я например вкладывал свои кровные, но своих в таком объёме тогда у меня не было.

Но все эти машины можно сказать выкуплены. Мой чистый заработок 5,5 млн - 320+230+880 (перв. и выкупные взносы) = 5,5 - 1,48 = 4,02 млн.

Получается, я на половину работал на банки, т.е. терпел весь этот ужас, чтобы половина дохода отдать в банки и страховые и только половину оставляю у себя, а это примерно те же 111 111р в месяц, не такие уж и большие деньги кстати. (но ради справедливости хочу заметить, что все три года я на что то ел пил, платил ЭЭ и алименты, поэтому если учесть и это, то получается эту сумму надо умножать примерно на 1,5, т.е. в месяц я зарабатывал 166000р себе в карман и 111000р в карман банков) на этих 4х машинах .

277 т.р. в месяц или 9,2 т.р. в день, хотя мне кажется это слишком оптимистичный расчёт, чтобы посчитать точно это надо лоплатить таблицу за последние 2,5 года и высчитывать средний доход, скорее всего там будет меньше (в районе 6,5-7,5 т.р. в день)

Рио

Рио я взял за 915 т.р., двумя кредитами, кредит в почта банке в сумме 320 т.р. первоначалка и 760 в русфине 1080 т.р., ещё 165 т.р. я вернул назад по страхованию жизни, но это уже частности.

На текущий момент у меня остался долг:

- Русфин - 343 800

- Почти банк - 199 900

Всего: 543 700р.

Остаточная стоимость машины ну в лучшем случае 650 т.р.

На текущий момент на рио я "заработал" 106 300р. А с учётом штрафа МАДИ по которому сейчас идёт суд на 100 т.р. и двух штрафов по 15 т.р. которые я уже закрыл, я в минусе на 23,7 т.р.

Это после 2,5 лет работы этой машины, её постоянных ремонтов и при пробеге примерно 150 тыс. км. Единственный плюс, я ни копейки в неё не вложил из своих средств, т.е. брал без первоначалки. Да и за страхование жизни вернул 165 т.р., вот только в этом есть плюс, но если учесть проценты. 17% и 20 % годовых, это 323 т.р. переплата русфин и 160 т.р. почта банк, 323+160-160=323+23(с учётом штрфа мади), короче на 346 т.р. машина в минусе. Другое дело, что этот минус закрыт за счёт её аренды частично, но он есть. Если уж прикинуть более точно и сложить все затраты на машину, то их сумма будет равняться 1426 т.р., с учётом что машина отработала 29 месяцев по 1400р в день 30 дней в месяц и принесла грубо 1218 т.р., то убыток по ней составляет на текущий момент 208 т.р. Если бы я её прямо сейчас выкупил. Но т.к. она не сдаётся, то можно сказать, что этот убыток зафиксирован.

То есть если по оптимам и минивэну я как то умудрился сработать в плюс, хоть как то. То по рио чёткий минус, плюс этого минуса только один, я на ней катаюсь теперь сам.

Квартиры выкуп

Когда мне не хватало денег закрыть рассрочку по квартирам я частично её добил модульбанком, там сложно всё посчитать, т.к. это было давно и мешанина, но кредит в сумме 450 т.р. под 21% годовых мной был оформлен.

Вот я писал в одной из предыдущих статей, я его закрыл в оставшейся сумме 32 т.р. То есть закрыл полностью историю с покупкой двух квартир.

Всё на текущий момент зафиксировано 4 машины и 2 квартиры, за 4 года, т.е. по 1 машине в год и по пол квартире в год. Не так шоколадно как хотелось бы, но хотя бы так.

Сберкарта

Наконец то я закрыл карту сбер, помню снимал деньги на неотложные нужды в конце 2019 года помоему в декабре, в сумме 120 т.р., оставшиеся 15 т.р. я закрыл в этом месяце.

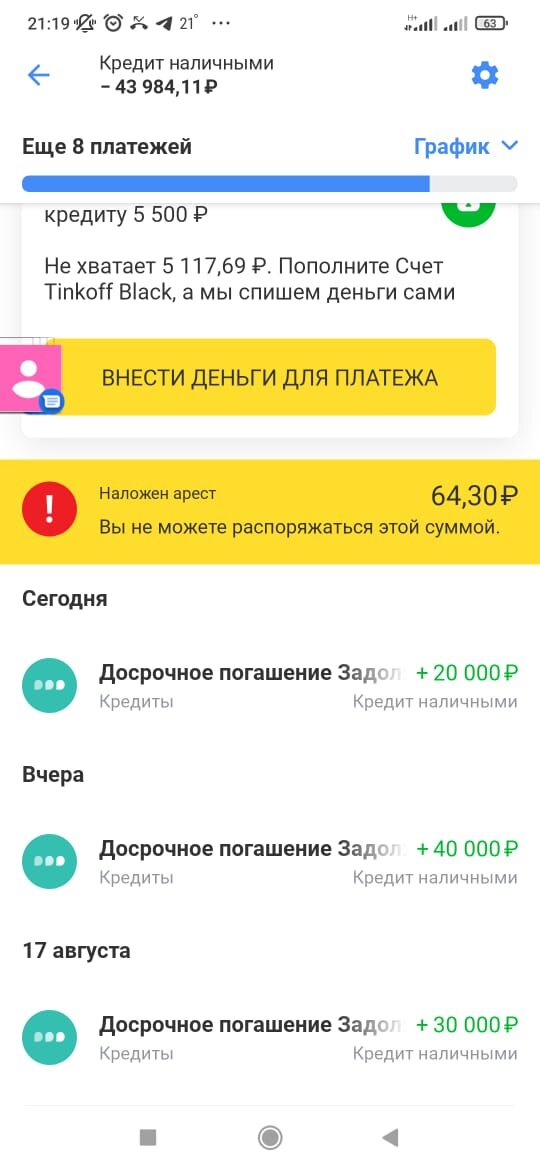

Тинькофф кредит на первоначальный взнос на минивэн

И был ещё у меня кредит в сумме 450 т.р., которым я оплатил перв. взнос за минивэн. Так вот по этому кредиту на начало месяца я должен был оплатить 132 т.р., на текущий момент остаток долга 44 т.р., то есть 88 т.р. я закрыл досрочно в этом месяце и планирую до конца месяца закрыть остаток.

Итоги

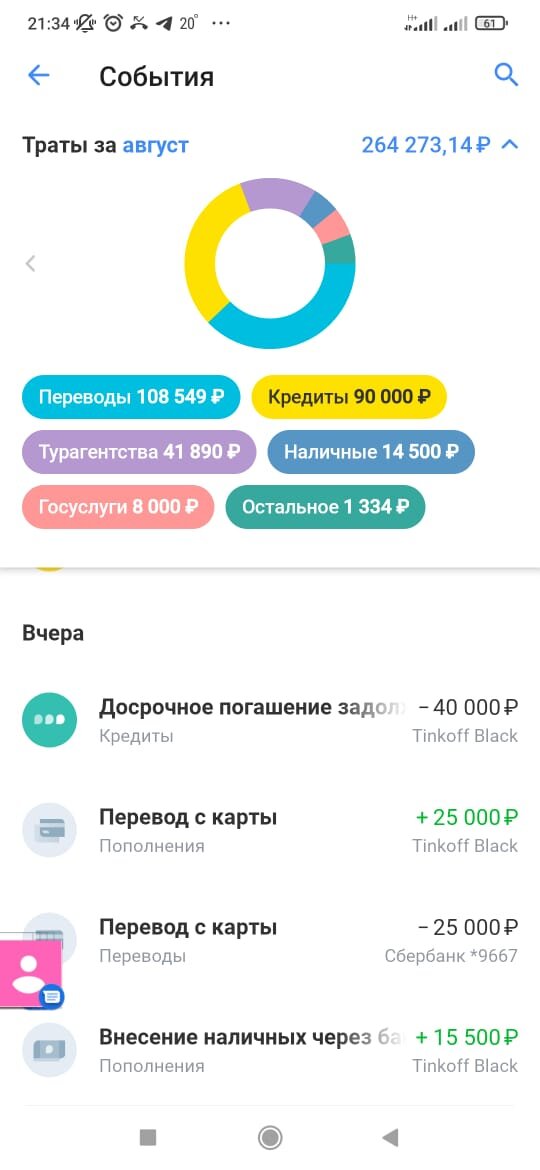

Если подвести итог, то в это месяце на кредиты было потрачено:

- Сбербанк - 32 т.р.

- Почта банк 11 т.р.

- Почта банк карта 2 т.р.

- Русфин 22 т.р. (предстоящий платёж в конце месяца)

Всего: 67 т.р,

Досрочно погашены:

- Сетелем - 40 т.р.

- Сбербанк карта - 15 т.р.

- Модуль банк - 32 т.р.

- Сберлизинг 2 - 62 т.р.

- Тинькофф - 90 т.р. + 43 т.р. остаток.

Всего: 282 т.р.

Общая сумма текущих платежей по кредитам текущие + досрочные за август месяц составила: 349 т.р.

Платёж за кредиты в месяц.

Изначально мой платёж по кредитам был порядка 310 т.р. в месяц. То есть это не досрочный платёж а текущий, таким он был в прошлом августе.

Теперь же платёж существенно уменьшился, 32 + 11 + 2 + 22 = "всего" 67 т.р. в месяц.

Ну после того ада который был, для меня это действительно ВСЕГО. Не так уж и много. Если грубо то за 1,5 год, платёж сократился на 243 т.р. в месяц. И если бы не желание гасить досрочно, я бы уже кайфовал. Ну наверное кайфовал.

Остаток долга по кредитам на след. месяц:

1 млн 287 т.р. из них в следующие 4 месяца, если ни каких больше форсмажёров не произойдёт планируется гасить в среднем по 320 т.р. в месяц, чтобы к новому году выбраться из кредитной кабалы полностью.

Остатки остальных долгов:

- Электроэнергия коммуналка - 132 т.р. (по 15 т.р. в месяц на 9 месяцев)

- Налоги за машины - 62 т.р.

- КАСКО + штраф за оптиму 2 - 60 т.р.

- Приставы - 350 т.р. (но есть надежда существенно уменьшить этот долг)

Всего: 604 т.р.

То есть, если до конца года выплатить все кредиты, то за январь и февраль 2022 года есть шанс закрыть вообще всё.

С условием, что общая доходность падать не будет и я буду зарабатывать хотя бы 400 т.р. в месяц, как и раньше. Если же доходность упадёт, то вся эта лафа может отодвинуться ещё на 1-2-3 месяца. Но хотя бы появился свет в конце туннеля.

И я когда смотрю на траты ежемесячные, когда я себе максимум могу, что позволить это вкусно пожрать в макдаке, мне порой становится страшно, как я живу. Уже по сути 3 года хожу по острию ножа.

Карта 1:

Карта 2:

И это не считая сбера.

Просто убери меня из всей этой цепочки, и всё это разрушиться за 1 неделю. Единственное, что меня утешает, то, что много кто у нас так живёт, крутится и перебивается с хлеба на воду, чтобы выплыть, выкрутиться и в итоге спустя несколько лет, хоть что-то заработать и остаться в плюсе и с дальнейшей перспективой на дальнейшее развитие.

Потому, что без развития, без развития, оно не интересно.

Больше интересных статей здесь: Совет.

Источник статьи: Мои кредиты и расходы. Из 12 осталось 4. 4 кредита и 4 месяца. Август 2021.