Здравствуйте, дорогие читатели!

В этой статье я хочу поделиться личным опытом и рассказать, с каких шагов начинался мой путь к финансовой грамотности. Это история о том, как я учился управлять деньгами — от студенческих лет с ограниченным бюджетом до первых серьезных решений во взрослой жизни, которые в итоге привели меня к мыслям об инвестициях.

Студенческие годы (2007-2010): Первые уроки экономии

В 2007 году я переехал из Чебоксар в Москву для учебы. Как и многим студентам, мне быстро стало понятно, что мой старый мобильный телефон — подарок родителей — уже не отвечает потребностям нового этапа жизни. На нем не было ни музыки, ни мессенджеров, а при падении он буквально разлетался на части.

В то время я еще не зарабатывал самостоятельно. До 2010 года, пока я учился на третьем курсе, мою жизнь финансировали родители. Они перечисляли мне около 5 000 рублей в месяц, плюс я получал стипендию в размере 1 500 рублей. Таким образом, мой ежемесячный бюджет составлял 6 500 рублей.

Этих денег хватало на самое необходимое: питание, связь, проезд и канцелярию, поскольку я жил в бюджетном общежитии, а крупные расходы (одежда, билеты домой) по-прежнему покрывали родители. Просить у них новый телефон я не стал — мой старый все еще исправно звонил и отправлял SMS.

Тогда я принял первое осознанное финансовое решение: начать откладывать сэкономленные в конце месяца деньги на новую модель Sony Ericsson стоимостью 12 000 рублей. О кредите даже не думал — в нашей семье это не приветствовалось. Копить пришлось почти год.

Этот опыт стал для меня важным уроком. Я осознал простой, но эффективный принцип: если чего-то очень хочешь, но не можешь купить сразу — начинай копить. Даже такая небольшая цель, как покупка телефона, показала, что систематическое откладывание денег действительно работает и помогает достигать желаемого.

Первые шаги в карьере (2010-2012): Финансовая независимость и новые расходы

На третьем курсе меня пригласили на практику в инжиниринговую компанию, связанную с энергетическим строительством. После ее прохождения мне предложили работу на полставки с зарплатой около 20 000 рублей. График был гибким, что позволяло совмещать работу с учебой, хотя на полные 20 часов в неделю выходило не всегда. В среднем я получал 14–15 000 рублей.

После жизни на 6 500 рублей это был значительный скачок, который позволил мне стать финансово независимым от родителей. Появились «свободные» деньги, и после двух с половиной лет строгой экономии захотелось наконец обновить гардероб, купить новый телефон (камера в моей Sony Ericsson сломалась после падения), приобрести качественные наушники и так далее.

В 2010 году у меня начались серьезные отношения с будущей супругой, что, конечно, повлекло за собой дополнительные траты: цветы, подарки, походы в кино и кафе. Откладывать крупные суммы не получалось, но какую-то часть доходов я все же старался сберегать. К моменту окончания университета в 2012 году мне удалось накопить 50 000 рублей.

Взрослая жизнь: переезд, свадьба и крупные покупки (2012-2015)

После выпуска мой работодатель предложил мне переехать в Вологду и занять там полноценную должность с компенсацией аренды жилья. Мы с будущей женой обсудили это предложение и решили ехать. Наши сбережения в 50 000 рублей сразу же сократились почти вдвое из-за расходов на переезд: билеты на поезд, перевозка вещей (около 75 кг) и первый платеж за аренду квартиры (15 000 рублей).

Я приступил к работе, а через пару месяцев супруга также нашла работу по специальности — инженером-проектировщиком.

Интересное: Астрофизик Рон Маллет утверждает, что знает, как построить машину времени!.

В 2013 году мы поженились. Свадьбу решили сделать традиционной: ресторан на 100 гостей, фотограф, ведущий. Стоило это немало, но за год совместной работы и разумных трат (мы экономили на всем, кроме еды и необходимой одежды) нам удалось накопить нужную сумму. После торжества мы отправились в свадебное путешествие в Крым.

Как это часто бывает, гости на свадьбе подарили нам деньги. В итоге наши затраты практически полностью вернулись в виде подарков. Мы решили не тратить эти средства сразу, а положили их на годовой вклад в Сбербанк под чуть более 5% годовых.

Мы продолжали работать и жить экономно. Крупных расходов не предвиделось: квартира была арендованной, детей пока не планировали. Свободные деньги после всех ежемесячных трат мы по-прежнему откладывали на вклад.

В то время я видел две главные финансовые цели на будущее: покупку квартиры и автомобиля. В 2014 году я понимал, что квартира, скорее всего, будет означать ипотеку, а она, в свою очередь, заберет почти все свободные средства на долгие годы. Покупка машины в таком случае отодвигалась на неопределенный срок. Меня это не устраивало, и на семейном совете мы решили сначала купить автомобиль, а уже потом думать о недвижимости.

В начале 2014 года за 450 000 рублей мы купили наш первый автомобиль — новую Skoda Fabia в средней комплектации. Покупка была совершена без кредита, но она «съела» около 90% наших накоплений.

Сейчас, оглядываясь назад, понимаешь, как изменилась покупательская способность: тогда за эти деньги можно было купить новый автомобиль класса VW Polo, а сегодня на те же 450 000 рублей не приобретешь даже новую Ладу Гранту.

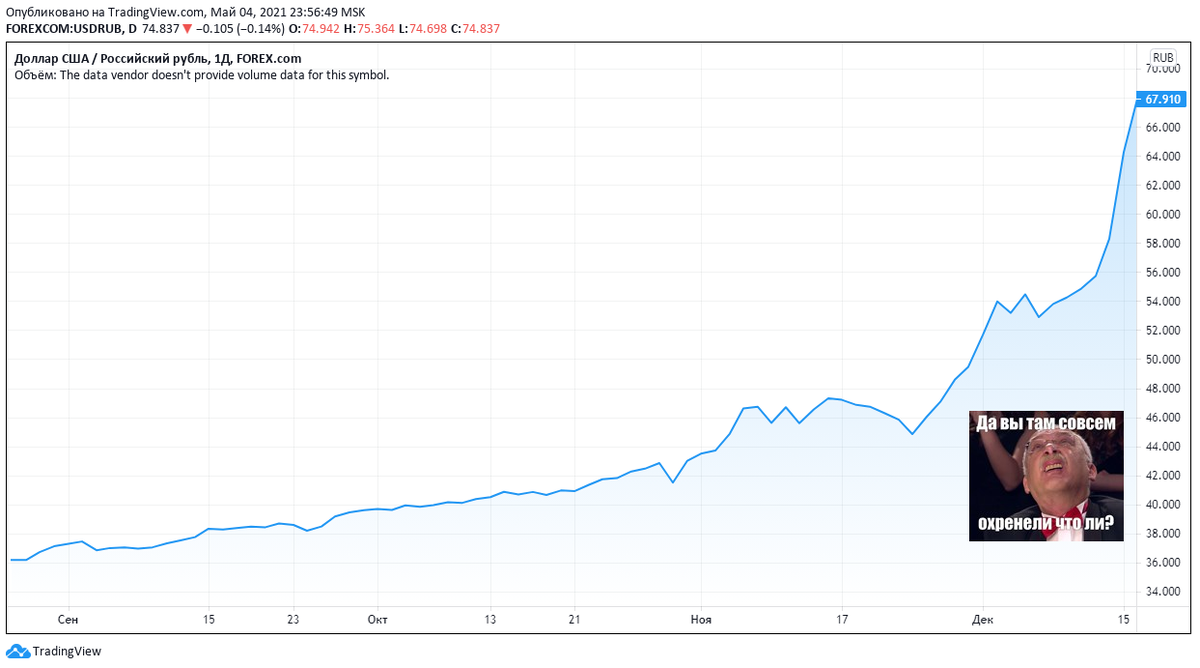

Финансовый кризис 2014 года и пробуждение инвестора

В 2014 году, на фоне известных событий, Центробанк отпустил рубль в свободное плавание. Я хорошо помню, как на работе мы слушали Авторадио, и при каждом объявлении нового курса доллара мой коллега Виталий восклицал: «А доллар-то прёт!». Это стало нашей внутренней шуткой, которую мы вспоминаем до сих пор.

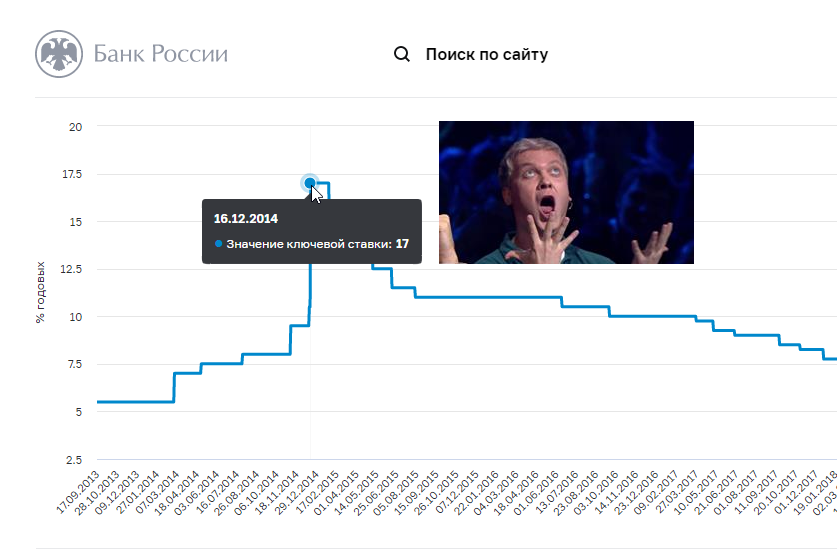

Осознав, что происходит с рублем, ЦБ резко поднял ключевую ставку до 17%. Это было время возможностей для вкладчиков. Я не упустил момент и перевел все свои накопления из Сбербанка на вклад в Россельхозбанке под 13,25% годовых — очень высокая ставка по тем временам!

Череда этих событий стала для меня настоящим финансовым пробуждением. Я понял, что нельзя просто пассивно наблюдать за экономическими потрясениями и хранить деньги на вкладе, даже под высокий процент. Нужно действовать, искать другие инструменты для сохранения и приумножения капитала. Именно тогда, слушая по дороге на работу подкасты о финансовой грамотности, я начал серьезно задумываться о фондовом рынке и инвестициях.

Но это уже тема для отдельного, следующего рассказа...

Спасибо, что прочитали мою историю! Подписывайтесь на блог — впереди еще много материалов о финансовом опыте, успехах, ошибках и выводах, которые я сделал на этом пути.

Кому удобнее другие форматы: телеграм, инстаграм.

Интересное еще здесь: Совет.